2.1 风险

现代投资组合理论 MPT

- 风险与回报的权衡

- 通过收益方差来衡量风险

- 均值-方差有效投资组合(Mean-variance efficient portfolio)

风险的量化

考虑一个投资,它有 的概率变化到 ,有 的概率变化到 。

它的预期收益:

这个投资的风险被定义为:

也就是预期收益的标准差(Standard Deviation)。

风险厌恶程度的量化

效用函数(Utility function):一种对具有不同风险/收益特征的投资组合进行排序的方法。在同条件下,效用函数更高的投资组合被认为是更好的。

一个常见的选择是使用:

其中 是投资者风险承受能力的衡量指标。

- : 风险规避(averse)

- : 风险中性(neutral)

- : 风险喜好(seeking)

投资组合收益与风险的量化

假设投资者已经选定了一些风险资产放入投资组合,并确定了各资产的预期收益 E(r) 与风险 σ。

这是一个很大的假设

构建投资组合:

其中 与 分别表示资产 的持有量和价格。从持有量与价格可以推定各资产的配置权重 。

那么,这个投资组合的预期收益就是各资产预期收益的加权:

此外,利用已记录的历史数据,我们可以计算资产间的协方差(Covariance)与相关系数(Correlation):

进一步的,这个投资组合的方差,也即风险,被确定为:

投资组合的风险可以被分为两个方面。分别是第一项,由所投资的资产带来的,被称为可分散风险(diversifiable risk)、非系统性风险或特异性风险,可以通过分散投资()来趋于零;以及第二项,由资产间相关性带来的,也被称为不可分散风险或系统性风险(systematic risk)。

关于系统性风险的讨论将在均衡一章进一步展开。

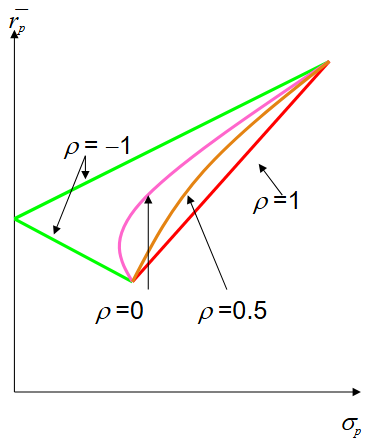

双资产投资组合例

不同的 会导致一个双资产投资组合在收益-风险图上走出不同的路线。

显然, 越低,通过多样化投资实现的风险降低幅度就更大。

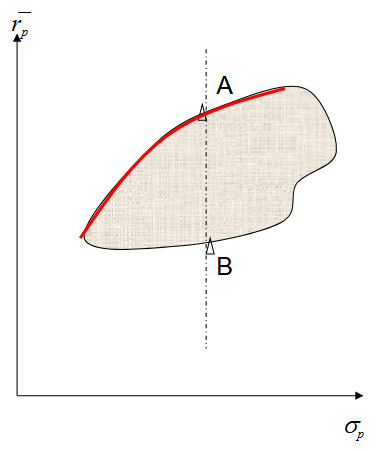

可行集合与有效前沿

一个投资组合,通过调整各资产的权重所能取得的 是有界的,我们可以在收益-风险图中以阴影形式标记:

在图中,投资组合 A 在各方面都优于(dominates)投资组合 B,这是因为它在相同风险下能取得更高的预期收益。

图中的标红线被称为有效前沿(Efficient Frontier),也即所有最优的投资组合的集合。

取得有效前沿是一个相当复杂的优化问题,特别是当备选的资产数量足够多时。

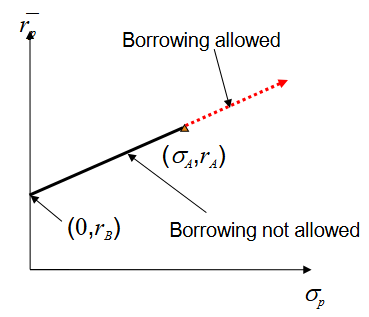

与无风险资产进行组合

记风险投资组合 ,无风险资产

由 A 和 B 组成的投资组合 P 将具有以下特征:

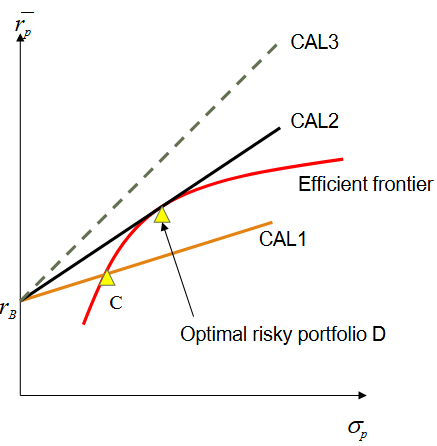

这也是一条经过两点的直线,被称为资本配置线(Capital Allocation Line)。

当 时,资产处于实线区域。而当 时,投资者进行了借贷,风险资产的权重可以大于 100%,也即上了杠杆,资产处于虚线区域。

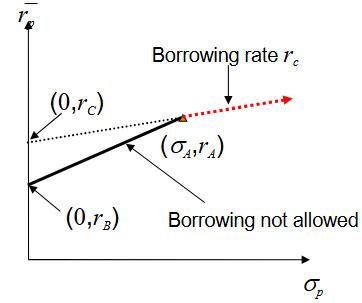

有时,无风险利率与借款利率不同,这会使 CAL 的虚线部分有所改变,如下图所示:

在可行范围内,我们会希望 CAL 越陡越好,这使得承担的每一份风险的价值能最大化,也即夏普比率的最大化。

在上图中,CAL2 是最优的,它选择了有效前沿与无风险资产的切点。而 CAL3 不能实现,因为没有有效的风险资产。

CAL2 与 有效前沿的切点,就是这一模型所给出的最优化资产配置,Optimal Risky Portfolio。

为什么需要将风险资产和无风险资产一起考虑:通过组合,可以让投资者根据自身的风险承受能力,在线性水平上调整风险,而不用频繁更换资产配比。

实施问题

- 如何降低问题的复杂性?

- 如何为投资组合选择资产?

单因素模型

在求有效前沿的过程中,我们需要维护资产的协方差矩阵。这在实际使用中会带来两个问题:

- 协方差矩阵的计算量与大小会随资产增加呈平方的膨胀。

- 可能会带来不一致的结果:

- 采用数据的线性依赖、样本量不足、微小的噪声等都会导致协方差矩阵存在非正定风险

为了简化问题,假设股票间的联动是由共同的一个或多个因素引起的。

我们可以用一个覆盖面广泛的市值加权指数,例如标普500,作为宏观因子。那么,一个股票的回报被具体定义为:

- : 资产 i 的回报

- : 资产 i 的预期回报(Expected Return)

- : 资产 i 对因子 F 的敏感性

- : 资产 i 的非预期回报(Unexpected Return)

- : 作为宏观因子的市场指数

上述的构造有以下的性质:

- e 是随机而不可预测的:

- 不同资产间的 e 是无关的:

于是可以得到在单因素模型下,资产的期望收益与方差:

方差同样分为两部分,市场相关风险(第一项)与股票的特异性风险(第二项)。

采用单因素模型的优势在于,只要确定了每个资产与宏观因素的关系,任意两个资产之间的协方差容易通过 β 推定:,而不再需要根据历史数据去计算维护一整个协方差矩阵。